Um cliente chegou para uma conversa no começo do ano passado com um extrato na mão e uma expressão que misturava constrangimento com raiva.

Ele havia alocado uma fatia significativa do patrimônio líquido em debêntures de uma empresa do setor de serviços, emissão bem estruturada, rating respeitável, rentabilidade acima do CDI.

“Tudo certo no papel”, ele disse. A empresa entrou com pedido de recuperação judicial alguns meses depois.

Esse não é um caso de azar. É um padrão.

Nos últimos quatro anos, as falências decretadas no Brasil saltaram de 622 casos em 2021 para 780 em 2024, um crescimento de 25%.

Os pedidos de recuperação judicial, por sua vez, cresceram 61,8% em 2024, alcançando 2.273 solicitações, o maior volume desde o início da série histórica, em 2006.

E 2025 não foi melhor: o ano fechou com recorde de 5.680 empresas em recuperação judicial, aumento de 24,3% em relação ao estoque registrado no fim de 2024.

Enquanto isso, 7,2 milhões de empresas não conseguem pagar suas dívidas, o equivalente a 31,6% dos negócios ativos no país.

Você leu esse parágrafo e provavelmente pensou: “mas isso é problema de pequena empresa”.

Talvez.

Mas seu CRI, seu CRA, sua debênture, suas ações de uma mid-cap do setor de serviços, elas têm o nome de quem, do outro lado?

Existe um hábito muito humano, e especialmente comum entre pessoas bem-sucedidas, de confundir familiaridade com segurança.

Quando uma empresa é conhecida, quando o emissor tem nome, quando o banco distribuidor tem logotipo grande, há uma tendência de o cérebro entender aquilo como “verificado”.

Como se a presença de um intermediário sofisticado significasse que alguém já fez a lição de casa por você.

O problema é que o incentivo do sistema não é esse.

O banco que distribui a emissão privada ganha na colocação.

O assessor que empurra a ação da moda está atrás de giro.

A agência de rating avalia com base nas informações que a própria empresa fornece, e tem prazo para revisar.

Ninguém, nessa cadeia, tem o seu patrimônio como prioridade central.

Isso não é acusação. É a arquitetura do negócio.

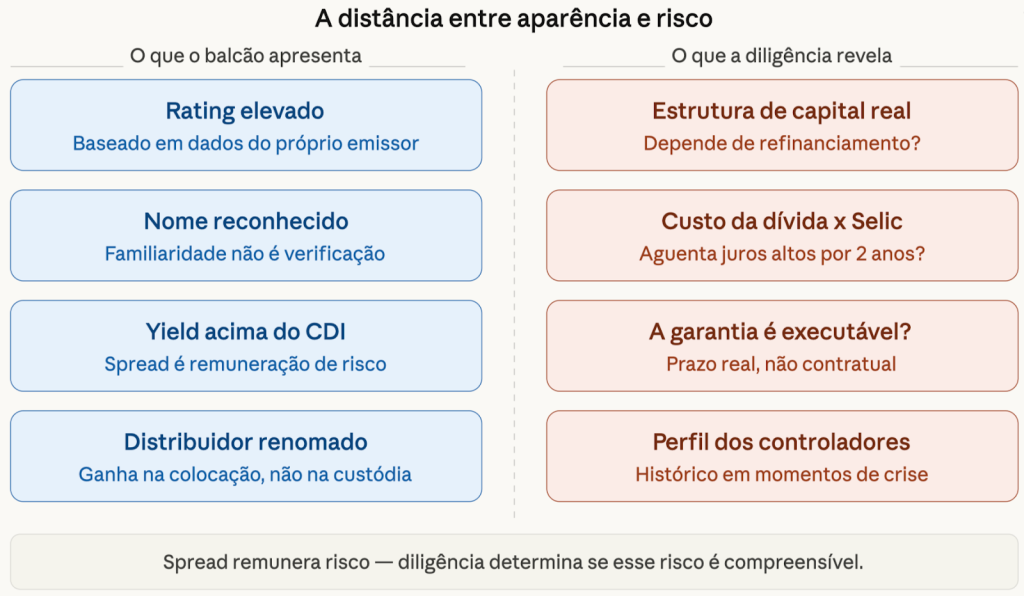

O conceito que separa o investidor protegido do investidor exposto se chama diligência de verdade e ela não tem nada a ver com ler o prospecto de 300 páginas.

Tem a ver com fazer as perguntas que o documento foi estruturado para não responder com clareza.

Qual é a estrutura de capital real da empresa?

Ela depende de refinanciamento constante para sobreviver?

Como a dívida se comporta num cenário de Selic elevada por mais dois anos?

Quem são os controladores e qual é o histórico deles em momentos de estresse?

A garantia da emissão é real ou é um bem que você jamais conseguirá executar em tempo hábil?

Na prática, isso aparece assim: uma empresa pode ter rating A, fluxo de caixa operacional positivo e ainda assim estar numa trajetória silenciosa de deterioração, porque o custo da dívida está corroendo a margem mais rápido do que o crescimento da receita compensa.

Aqui um esquema visual sobre o que estou tentando explicar, que poderá ajudar:

A empresa do seu CRA pode estar exatamente nessa faixa cinza.

A gente vê isso acontecer quando o investidor olha para o yield e esquece de perguntar por que aquele yield é maior do que o do Tesouro.

Spread é remuneração de risco.

A questão é: risco de quê, exatamente?

Algumas perguntas para você se fazer agora, sem pressa:

Você sabe qual percentual do seu patrimônio financeiro está alocado em emissores privados, ações ou crédito que dependem de renovação de dívida nos próximos 18 meses?

Você já viu, em algum momento, uma análise do setor de atuação de cada emissor, com projeção de estresse para juro elevado?

E se um desses emissores entrar em recuperação judicial amanhã, você sabe exatamente qual é sua posição na fila de credores e qual é o prazo realista de recuperação do capital?

Se a resposta para qualquer uma dessas perguntas for “não sei” ou “confiei no banco que distribuiu”, vale a pena parar aqui.

O risco que destrói patrimônio raramente avisa com antecedência.

Ele se esconde atrás de papéis bem escritos, de ratings respeitáveis, de nomes conhecidos.

O que diferencia o investidor que atravessa esses ciclos do que amarga a recuperação judicial do emissor não é sorte, é processo.

É alguém que fez as perguntas certas antes, e não depois.

Nos últimos meses, recebemos um número crescente de clientes que chegaram até nós com a mesma configuração: carteiras carregadas de crédito privado, CRIs, CRAs, debêntures, FIDCs, montadas ao longo de anos com a ajuda de bancos e assessores, e uma dúvida que ninguém havia respondido com clareza: isso aqui está bem estruturado, ou eu estou exposto sem saber?

A resposta, na maioria dos casos, era a segunda.

Não porque os ativos fossem necessariamente ruins.

Mas porque nunca havia sido feita uma análise séria de concentração por emissor, de correlação de risco em cenário de estresse, de liquidez real versus liquidez contratual.

O papel dizia uma coisa. A realidade do portfólio dizia outra.

É exatamente para isso que a GuiaInvest Wealth existe.

Fazemos a leitura que o balcão não tem incentivo para fazer e entregamos uma visão clara de onde o seu patrimônio está de fato posicionado, e o que precisa ser ajustado.

Se você tem uma carteira com exposição relevante a crédito privado e nunca passou por uma revisão independente, o momento de fazer isso é antes de precisar.

Faça agora mesmo um Diagnóstico Patrimonial Gratuito antes que seja tarde.

Forte abraço!

Eduardo Voglino.

Esse conteúdo foi útil pra você? Clique aqui para deixar seu feedback.