Tem um tipo de conversa que se repete em reuniões de planejamento patrimonial com uma regularidade que já virou padrão.

O cliente entra, coloca na mesa um histórico de investimentos e, no meio de um portfólio razoável, aparece aquele episódio, o fundo que explodiu em 2019, a posição concentrada que deu muito errado, o ativo que “era sólido” e evaporou trinta por cento em seis meses.

Não foi a falta de ganho que machucou. Foi a perda que deixou marca.

E, pior do que a perda financeira em si, ficou a pergunta que ninguém gosta de formular com clareza: quanto do que eu construí foi destruído por uma única decisão ruim?

Essa pergunta é desconfortável exatamente porque a resposta, quando aparece, costuma ser maior do que a pessoa estava preparada para aceitar.

Existe uma armadilha na forma como a maioria das pessoas pensa sobre investimentos: o foco quase total na busca por acertos extraordinários.

O fundo que subiu oitenta por cento, a ação que triplicou, o gestor que “antecipou” o movimento do mercado.

Esse é o vocabulário que domina o ambiente e é, em grande parte, o vocabulário errado.

Não porque os ganhos não importem. Importam.

Mas porque a assimetria entre ganhar e perder não é simétrica do jeito que parece.

Perder quarenta por cento exige ganhar quase setenta para voltar ao ponto de partida.

Perder cinquenta por cento exige cem por cento de ganho.

A matemática da destruição patrimonial é muito mais impiedosa do que a da construção. E, paradoxalmente, é sobre ela que menos se fala.

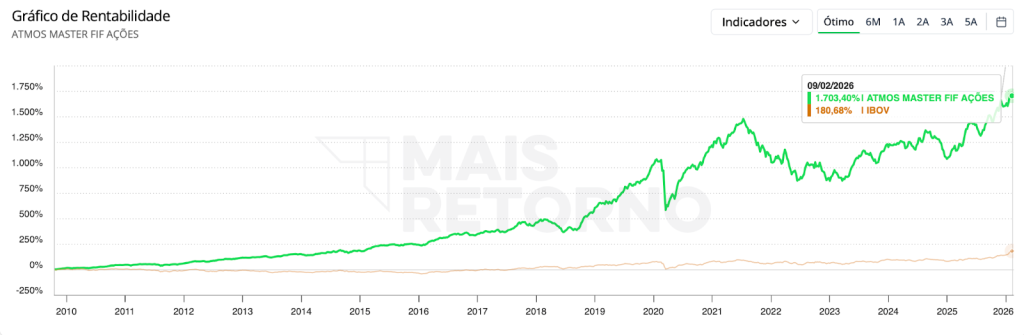

Foi pensando a partir dessa lógica, quase inversa ao instinto de mercado, que uma gestora fundada em 2009 foi construindo, silenciosamente, um dos históricos mais sólidos do Brasil em renda variável.

A Atmos Capital tem hoje cerca de R$14 bilhões sob gestão e trabalha com uma única estratégia de ações. Monoproduto por escolha.

Não por limitação de capacidade, mas por uma convicção filosófica: quando o sucesso de uma casa depende de um único produto, a lealdade com o cotista deixa de ser discurso e vira estrutura de incentivo real.

A frase que resume a abordagem da casa é de Jerry Seinfeld, o que já diz algo sobre o tipo de seriedade que mora em lugares inesperados.

“Find the torture you’re comfortable with and you’ll do well.” Encontre o desconforto com o qual você consegue conviver, e você vai bem.

Traduzindo para o idioma do portfólio: a Atmos não busca acertos brilhantes.

Ela busca sistematicamente evitar os erros que destroem.

Historicamente, os maiores impactos negativos causados por uma posição errada na carteira deles não ultrapassaram dois por cento do total, ou escolhem papéis mais conservadores, ou compram em tamanho pequeno quando o risco é mais opaco.

O efeito disso aparece justamente quando o mercado piora.

Em 2013, 2014 e 2015, três anos consecutivos de Ibovespa negativo, o fundo da Atmos entregou dois dígitos positivos em todos os três.

Não foi sorte de curto prazo. Foi processo de longo prazo tornando-se visível quando o ambiente revelou quem tinha estrutura e quem tinha narrativa.

Hoje, aproximadamente quarenta por cento da carteira está alocada em concessões de serviços públicos e infraestrutura, ativos que raramente aparecem nas manchetes de “maiores altas do ano”, que nunca são tema de conversa em jantar de negócios, e que, em janelas de cinco, dez anos, tendem a bater a euforia dos setores mais glamourosos.

Essa preferência não é acidente nem conservadorismo ingênuo. É a expressão prática de uma tese: ativo que você não entende completamente é ativo com risco que você não enxerga.

Antes de seguir lendo, vale parar um segundo.

Olhando para a sua própria carteira: você sabe, com honestidade, qual é o pior cenário realista de cada posição relevante que você tem?

Existe alguma concentração que, se der errado, vai além de um incômodo pontual e chega a comprometer um objetivo de longo prazo, aposentadoria, sucessão, liquidez para o negócio?

E, mais difícil ainda: você escolheu seus ativos porque entende sobre a empresa, ou porque eles tiveram a melhor performance recentemente?

Não são perguntas para gerar culpa. São perguntas para gerar clareza, que é, no fundo, o recurso mais escasso em planejamento patrimonial.

O que a trajetória da Atmos ensina não é que você deve investir neste fundo específico ou em qualquer outro.

É que a lógica que guia boas decisões de portfólio raramente é a lógica que o mercado celebra.

Quem constrói patrimônio de forma consistente, ao longo de décadas, geralmente não é o mais brilhante na hora do acerto.

É o mais disciplinado na hora de não se destruir.

Patrimônio real se constrói na soma de muitos anos de decisões razoáveis.

O que o corrói, quase sempre, é um ou dois episódios de decisão ruim que nunca foram devidamente dimensionados antes de acontecer.

PS — Se a lógica de construção patrimonial que está por trás desse texto ressoa com o que você está tentando fazer com o seu patrimônio, a equipe da Guianvest está disponível para uma conversa sem pressa. Não para empurrar nada, mas para pensar junto.

Forte abraço!

Eduardo Voglino.

Esse conteúdo foi útil pra você? Clique aqui para deixar seu feedback.