Você já parou para pensar que, ao concentrar todo o seu patrimônio no Brasil, você está fazendo uma aposta de risco extremo, não só em empresas, mas em todo o ecossistema que sustenta o Brasil?

As regras do jogo político, a credibilidade fiscal, a estabilidade regulatória, a trajetória da moeda e o apetite global pelos ativos brasileiros entram no leme da sua fortuna.

Quando um desses pilares manca, o trem todo pode descarrilhar.

Agora imagine que parte significativa do seu capital estivesse exposta a economias externas.

Então, o risco fiscal brasileiro deixa de ser determinante absoluto, um ruído político não necessariamente vira catástrofe.

Uma desvalorização do real deixa de ser punhal e passa a funcionar como uma almofada nas horas ruins.

Você passa a surfar em correntes distintas: algumas locais, outras globais, integrando ciclos diversos que nem sempre caminham em sincronia.

A literatura financeira nos mostra que essa estratégia não é utopia: é comprovada.

Estudos de correlação entre mercados desenvolvidos e emergentes demonstram que, embora em momentos de crise as correlações tendem a subir, fazendo as quedas parecerem uníssonas, no horizonte mais amplo os ganhos da diversificação reaparecem com força.

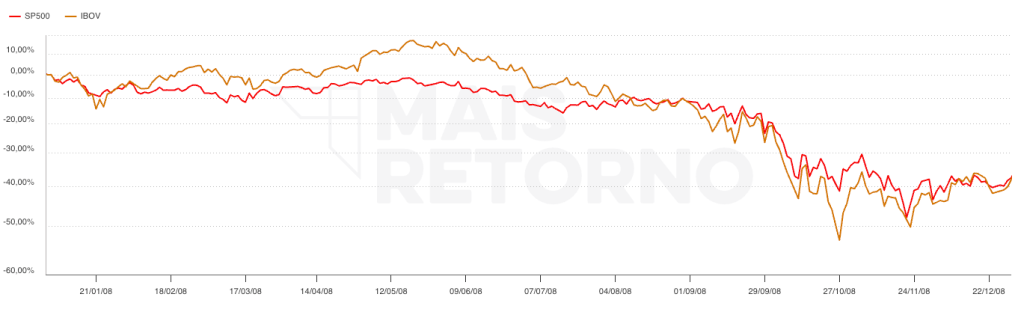

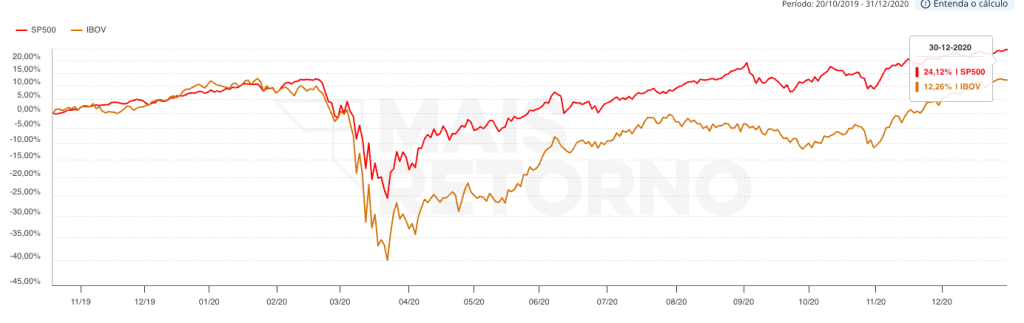

Aqui podemos perceber quem na crise de 2008 e 2020, realmente a correlação aumenta se compararmos Brasil e EUA:

2008 (Subprime)

2020 (Covid)

A importância da exposição global

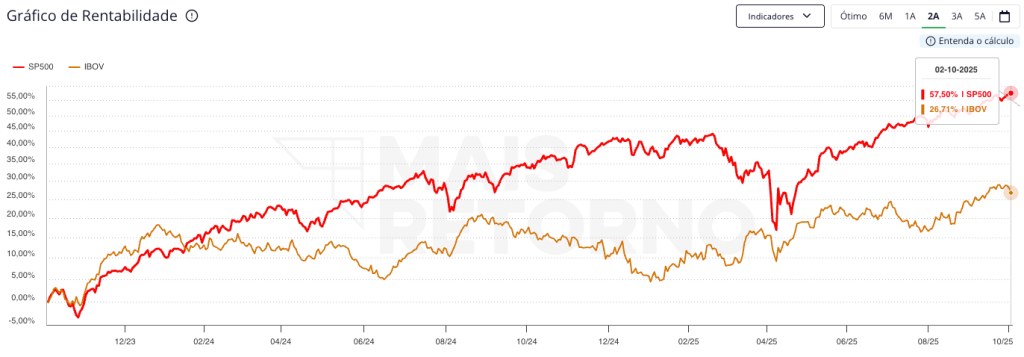

Por outro lado, afastando a janela temporal de momentos em que o mundo está em crise, observarmos que a correlação muda completamente.

Ainda mais: pesquisas como “Currency Depreciation and Emerging Market Corporate Distress”, do BIS, mostram que empresas de mercados emergentes com dívida em dólar ficam particularmente vulneráveis quando a moeda local se enfraquece, não apenas por causa do passivo em moeda forte, mas por causa do casamento desequilibrado entre caixa, receitas e obrigações.

Você, que está aqui no Brasil, sabe que seu “passivo invisível” é forte: despesas em reais, impostos em reais, reformas políticas e regulatórias em que você pouco pode fazer.

Em momentos de estresse global ou nacional, o real costuma sofrer.

E quem está 100 % no mercado doméstico sente o baque inteiro: juros disparam, bolsa despenca e poder de compra cai.

Mas se parte dos seus ativos estiver em dólar, euro ou libra, você terá um amortecedor: a desvalorização da moeda local aumenta o valor desses ativos em reais, mitigando o impacto negativo.

Há ainda forças estruturais que amplificam a necessidade de diversificar.

A maioria dos índices brasileiros é profundamente concentrada em finanças, commodities e energia.

O país vive ciclos que concentram riscos setoriais e regulatórios.

Já quando você olha um índice global, vê tecnologia, saúde, consumo inovador, vetores que nem sempre se movem a reboque do Brasil.

E lembre-se: o Brasil representa uma fração ínfima do mercado acionário global, investir só aqui é abrir mão de quase 98–99 % do universo de oportunidades.

Outro ponto essencial: a dívida em dólar dos mercados emergentes é volumosa.

Estima-se que empresas de economias emergentes mantenham trilhões de dólares em passivos externos.

Quando o dólar se fortalece, o custo dessa dívida explode em moeda local, gerando efeito dominó na economia e nos mercados acionários.

Essa dinâmica reforça que o risco cambial é, muitas vezes, o canal pelo qual choques externos se internalizam nos ativos locais.

E, em episódios onde capital externo recua abruptamente (os chamados “sudden stops”), emergentes sofrem forte depreciação, retração de crédito e recessão, esse tipo de choque costuma atingir o Brasil com força proporcional ao grau de dependência externa.

Mesmo o debate acadêmico mais refinado reconhece que intervenções cambiais têm eficácia limitada e que deixar a taxa flutuar demais é arriscado, o chamado “fear of floating”: muitos emergentes dizem-se em câmbio flutuante, mas hesitam em permitir grandes oscilações.

Ou seja: no Brasil e em outros emergentes, o câmbio é uma arena política, institucional e financeira, não um mecanismo livre.

Quando você consegue agregar exposições globais ao seu portfólio, o risco macro não se reduz automaticamente, mas se transforma.

Você deixa de ser refém de uma narrativa única: “Brasil afunda, tudo cai”.

Ter ativos globais significa que mesmo se seu país cambalear, você caminha com pernas próprias, seu patrimônio trava menos nesse plano local.

E há evidência local disso: portfólios que combinam ativos internacionais listados na B3, como BDRs ou fundos que investem no exterior, apresentaram menor correlação ao mercado brasileiro e melhores indicadores de retorno ajustado ao risco (Sharpe) do que carteiras puramente domésticas.

Esses instrumentos são uma boa porta de entrada, mas ainda são um reflexo filtrado e imperfeito do mercado global.

Eles sofrem a influência direta da liquidez e do humor local, carregam custos embutidos de conversão cambial e operam dentro de uma estrutura regulatória que limita parte dos benefícios da diversificação verdadeira.

O investidor que busca eficiência patrimonial real precisa atravessar a fronteira, literalmente.

Investir diretamente lá fora é o que garante acesso integral à liquidez, aos produtos originais, às estruturas tributárias mais competitivas e às oportunidades que sequer existem no ambiente doméstico.

Ao manter o capital custodiado fora do Brasil, o investidor expande a governança do seu patrimônio: ganha liberdade para escolher jurisdição, moeda e instrumentos, sem depender das limitações locais. Além disso, o risco de contraparte e de política econômica doméstica é reduzido.

Em um cenário de restrição de capitais, mudanças tributárias ou controle cambial, algo que o Brasil historicamente já ensaiou mais de uma vez, quem possui conta internacional preserva autonomia e liquidez em moeda forte.

Além disso, ao observar mercados emergentes latino-americanos no estudo da MSCI, vemos que eles oferecem um mix de setores e fontes de receita distinto de Ásia ou Europa, com menor concentração em tecnologia dominante ou bancos, e com valuations mais descontados historicamente, ou seja, não só diversificação geográfica, mas diversificação temática verdadeira.

Portanto, quando eu comunico aos investidores: não se trata de “fazer moda internacional” ou se encantar com o glamour exterior.

Trata-se de garantir que, se o Brasil tropeçar, você não despenca junto.

Que o risco de um ciclo fiscal, político ou cambial não destrua décadas de trabalho.

Que você possa participar das maiores empresas do mundo, emergir de crises com capital intacto, e manter o controle da trajetória patrimonial em real, dólar, euro ou onde fizer sentido.

Se você quer entender como estruturar sua própria arquitetura global de proteção patrimonial — com estratégia, eficiência fiscal e liberdade financeira, agende uma conversa gratuita com um dos nossos consultores de investimentos da GuiaInvest.

Vamos conversar sobre como levar o seu patrimônio para o próximo nível.