O Certificado de Operações Estruturadas (COE) é o principal vilão de quem tem assessoria de investimentos e o exemplo mais comum de conflito de interesses.

O produto é um dos mais recomendados pelos assessores e também o maior alvo de reclamações dos investidores quando estes descobrem a enrascada na qual alocaram seus recursos.

“Sem conhecer o produto, fui seduzido por esta nova possibilidade topei, sem entender muito bem aonde estava me metendo”, diz uma reclamação.

“Fui induzida a investir mais de 40% do meu patrimônio em COE”, “Estou travado nesta horrível operação sem nenhum rendimento”, diz outro investidor.

O investimento em COE se mostra uma ilusão para 99% dos investidores assessorados.

Vendido como uma forma do investidor comum efetuar apostas complexas na renda variável sem correr o risco de perda do capital, o COE esconde altas taxas, baixa liquidez e até prejuízo real.

A verdade é que se trata de uma aposta, não de um investimento. E pior, só quem ganha mesmo com eles são as instituições financeiras e os assessores, com gordas comissões.

Os COEs são os produtos mais ofertados pelos assessores de investimentos

Os Certificados de Operações Estruturadas (COE) começaram a ser emitidos no Brasil em 2014 para o público de altíssima renda. No ano seguinte, chegaram aos investidores pessoas físicas.

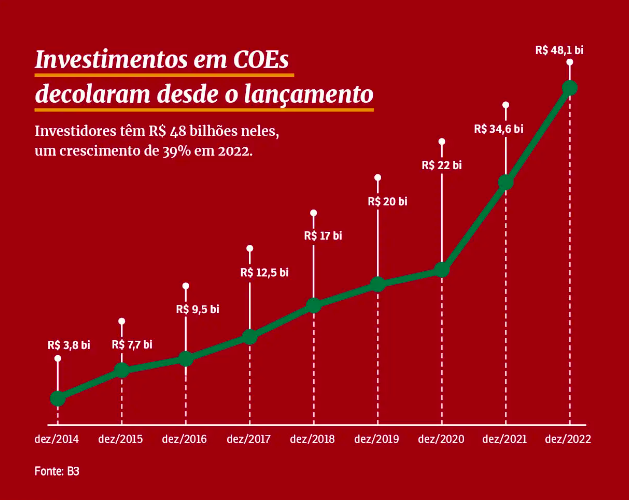

Desde o seu lançamento, o mercado de COE saltou de R$ 3,8 bilhões para R$ 48,1 bilhões em COEs no Brasil, no final de 2022, segundo dados da B3.

Observe esse crescimento na imagem abaixo feita pela VOCÊ S/A:

Esses R$ 48 bilhões investidos em COEs é muito se compararmos com outros investimentos mais tradicionais e difundidos.

O que está por trás do interesse das instituições financeiras nos COEs e da comercialização desordenada desses produtos?

É justamente a capacidade que eles têm de esconder lucros para os emissores e comercializadores.

Por isso, não é raro receber clientes com carteiras com até 50% em COEs.

“Sempre informei ao assessor que precisava de produtos com liquidez, rendimento acima da inflação e segurança do capital, porém fui induzida a investir mais de 40% do meu patrimônio em COE”, diz uma reclamação.

“O assessor sempre me ligava ou enviava mensagens via whatsapp com a indicação do investimento e após enviava a ordem para aprovação. Confiei nas informações passadas”.

Em que ou quem esse profissional estava pensando?

O fato é que o COE é o principal vilão de quem tem assessoria de investimentos porque muitos assessores simplesmente os empurram para os clientes sem se preocupar com o perfil e objetivos, só em receber altas comissões.

Principais problemas com o COE

De forma resumida, o COE é um mix de vários investimentos com uma parte em derivativos de um ativo ou um índice específico e o restante em renda fixa.

Ele permite ao investidor apostar em diversos cenários para diferentes ativos. Caso se concretize, há a possibilidade de ganhar duas ou três vezes a rentabilidade-alvo.

Além disso, os COEs oferecem o tal do “capital protegido”. Dessa forma, mesmo se a aposta der errado, o investidor não o capital investido.

Geralmente essa estrutura usa um ativo bastante conhecido e popular, como o dólar, ouro, índices de ações, ações de empresas estrangeiras como Apple, Tesla, etc, para vender o COE.

O investidor sabe no que está apostando, mas não em como essas operações são feitas. Fica parecendo que ele comprou ações, quando, na verdade, só adquiriu opções de compra ou de venda de determinado ativo em um certo período de tempo.

Não se sabe quantos são os contratos de opções nem qual a margem de lucro com a operação, mas certamente, dentro dessa estrutura do COE fica embutido o ganho do banco ou da corretora.

Vale lembrar que, assim como tudo no mercado financeiro, o COE em si é um produto de investimento ruim. Ele pode ser uma boa opção de investimento para determinados perfis de investidores e para pessoas com amplo conhecimento do mercado.

O COE se torna o vilão quando é empurrado sem necessidade e para pessoas que não entendem o produto e que não podem ficar sem acesso aos recursos por tanto tempo.

Dito isso, vamos ver o motivo do investimento em COE ser um problema para a maioria dos investidores:

Capital garantido é ilusão

O COE promete que, mesmo que a estratégia em derivativos não resulte em ganhos, o investidor receberá seu dinheiro de volta ao final do prazo de vencimento.

Esta característica chama a atenção dos investidores mais desavisados que muitas vezes não são alertados ou não entendem um fator de risco crucial:

Por mais que o você receba o valor inicial de volta, ele não será corrigido pela inflação.

Se o investidor aportar R$ 5 mil, ele receberá esse valor ao final da operação caso ela dê errado, no entanto, o vencimento dos COEs são longos, coisa de 3, 5 ou mais anos que seu dinheiro estará travado.

Com esse dinheiro parado há 5 anos, você perderia quase 30% do seu poder de compra.

Isso sem contar o custo de oportunidade, de ter alocado esse dinheiro em outro produto e ter obtido um bom rendimento nesse tempo.

O resultado final é de prejuízo, já que o COE só protege nominalmente o investimento, não o valor real, descontado a inflação.

Cabe lembrar que além de perder para a inflação, ainda existe risco de crédito, pois o COE não possui proteção do FGC (Fundo Garantidor de Crédito), é garantido apenas pela instituição financeira que o emite.

COE é uma aposta

O COE combina renda fixa com renda variável. Uma parte do dinheiro vai para títulos públicos garantindo que o dinheiro não “vire pó” caso a aposta dê errado.

Outra parte é usada para apostar no movimento de ativos nos próximos 2 a 5 anos através de uma combinação de contratos de opções.

Assim, o COE tenta ganhar dinheiro com uma tendência de mercado, seja de alta ou baixa nas ações, inflação, dólar, entre outros.

O ponto aqui é conseguir prever o futuro com uma aposta específica, em um certo período de tempo.

Percebe que acertar a tendência no tempo certo é muito difícil até mesmo para profissionais experientes do mercado, agora, imagina para uma pessoa física e caiu de paraquedas nesse produto totalmente desavisado.

Mesmo quando ganha, você perde

Se a perda é limitada, os ganhos também são. Ou seja, mesmo que um ativo que compõe o COE se valorize muito, seu ganho é limitado a um percentual. O restante vai para a instituição financeira emissora.

Imagine que o COE aposte na alta das ações da Amazon. A corretora vai vender o investimento com algumas condições, como por exemplo:

Se a ação da empresa subir até 10%, o investidor ganha o percentual que a ação subir.

Se ela subir mais que isso, o máximo estabelecido para o investidor ganhar é 10%.

Ou seja, mesmo que sua aposta seja certeira, ainda não é uma boa opção.

O dinheiro fica preso por anos

A maior parte das pessoas que reclamam do COE dizem que não estavam cientes de que o dinheiro ficaria travado por até cinco anos.

Por isso, cuidado! Entre os muitos problemas do COE está sua baixa liquidez.

Durante o período de aplicação é difícil ter o dinheiro em mãos. A assessoria sabe disso, mas o cliente, muitas vezes não.

“Estou muito insatisfeito, me senti ludibriado e enganado com esse COE oferecido pelo assessor que sumiu e eu fiquei travado com o prejuízo”, “estou com boa parte do meu capital imobilizado até 2025”, diz o relato de um investidor.

A recompra é mais uma lenda

Alguns assessores até dizem que dá pra sair do investimento caso o investidor precise do dinheiro, o problema é cobrado para isso.

Em alguns casos, o investidor pode perder “mais de 50% do capital” caso solicite o resgate antecipado.

9 em cada 10 COEs têm retorno abaixo do Tesouro Direto

Depois de tantos problemas, era de se esperar que pelo menos o retorno do COE fosse atraente, mas não é.

Segundo estudo realizado pela FGV (Fundação Getúlio Vargas), cerca de 90% dos COE vendidos aos investidores de varejo tiveram retorno esperado abaixo da taxa livre de risco.

De acordo com a publicação, 252 dos 284 COEs que foram vendidos aos investidores de varejo entre 2016 a 2020, tiveram potencial de lucro menor que o de títulos públicos, ou seja, abaixo da Selic.

“Enfatizamos que o fato de os retornos em excesso serem consistentemente negativos é um péssimo sinal para quem investe em COEs. Afinal, os COEs são mais arriscados que o ativo livre de risco (além de serem ilíquidos) e deveriam oferecer retornos esperados superiores ao do ativo livre de risco”, disseram os autores do estudo.

O estudo concluiu que, devido ao risco de perda tão grande, seria melhor investir na bolsa seguindo o índice Ibovespa ou até mesmo deixar o dinheiro na poupança (o que não é nem um pouco recomendado).

O ponto principal, é mostrar que essa não é a melhor opção para o investidor, mas sim para bancos (que estruturam COEs) e corretoras e assessores de investimentos (que vendem), pois sempre há uma pegadinha no rendimento.

Quem ganha com o COE é quem emite e quem vende

Os COEs são criados e ofertados no estilo linha de produção por dois motivos: são uma forma barata da instituição captar dinheiro e geram gordas comissões para quem vende.

A estruturação do COE é feita de uma forma muito barata. Com o dinheiro captado, as instituições podem utilizá-lo para emprestar para outras pessoas ganhando com juros mais altos.

Essa grande diferença entre o custo para estruturar a operação e o valor pelo qual o COE é repassado para os clientes, faz com que as comissões que os profissionais recebem por vender o produto sejam grandes.

A comissão de um COE pode variar entre 2,5% e 5%, pagos no ato do investimento e pode chegar a até 10x a média das comissões encontradas no mercado.

Não por acaso, o COE é um dos produtos mais ofertados para os clientes de assessoria de investimentos.

É complicado

A estrutura do COE não é fácil de entender nem de explicar e os vendedores não fazem questão de que a aplicação fique clara, muitas vezes usando um vocabulário e falas complexas, dando a entender que este é um negócio imperdível.

Os COEs são investimentos complexos que têm seu espaço no mercado, mas vêm sendo distribuídos em grande escala para pequenos investidores que muitas vezes não compreendem seus riscos.

Chega de rechear sua carteira de vilões

O COE é o principal vilão de quem tem assessoria de investimentos, mas não são os únicos que colocam o agente autônomo e o cliente em conflito de interesses.

Todo o modelo de comissionamento abre brecha para que profissionais mal intencionados empurrem produtos ruins e/ou que não condizem com o perfil de risco e objetivos do cliente.

A insatisfação com a assessoria de investimentos é tema recorrente de investidores que procuram a Wealth.

Para essas pessoas, buscamos deixar muito claro que o modelo de consultoria é diferente da assessoria.

Os consultores de investimentos trabalham livres de conflitos de interesses, pois não são vendedores de produtos.

Chega de COEs e investimentos ruins. O foco da consultoria é o cliente e seus objetivos.

Criamos o GuiaInvest Wealth para ter a flexibilidade de poder oferecer o que existe de melhor para os investidores.

Nossos consultores podem fazer recomendações independentes da corretora, em um serviço alinhado com os interesses dos clientes.

Quer melhorar a rentabilidade e ser atendido pelos melhores especialistas, sem conflito de interesses? Agende uma consulta com nossos consultores.