Tem uma frase que eu escuto com frequência (e que quase sempre dá ruim): “eu quero X% ao ano”.

Normalmente ela vem acompanhada de um detalhe que o investidor não percebe que torna a frase inviável: “mas eu não quero ver a carteira cair”.

Ou seja: a pessoa quer uma taxa alta, com uma experiência emocional de taxa baixa.

É mais comum do que parece e é exatamente por isso que a tal matriz de rentabilidade é tão útil.

A matriz não foi criada para escolher “a carteira mais esperta”.

Ela existe para responder uma pergunta muito mais importante: qual taxa de retorno faz sentido para o objetivo futuro que você quer alcançar?

E aqui está o ponto central: a taxa não é um troféu de ego.

Ela é uma variável do plano.

Se o seu objetivo é A, no prazo B, com aportes C e retiradas D, a taxa necessária é consequência.

E se você não fez essa conta, você não escolheu uma estratégia, você escolheu uma sensação.

Por isso eu bato tanto na tecla de que planejamento é o carro-chefe.

Ele é quem determina o “quanto” de retorno você precisa perseguir.

O retorno, por sua vez, determina o “quanto” de risco você vai precisar tolerar.

Não porque o mercado é malvado, mas porque a realidade é assim: retorno alto cobra pedágio em oscilação.

Você não paga em boleto, paga em volatilidade, amplitude de resultados e, em alguns momentos, em desconforto psicológico.

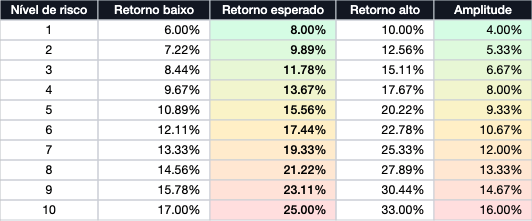

Pra deixar isso concreto, olha o exemplo de uma matriz simples por níveis de risco.

Ela organiza 10 níveis.

Para cada nível, você tem três faixas de cenário: retorno baixo, retorno esperado e retorno alto.

E tem a amplitude, que é o tamanho do intervalo entre o cenário mais fraco e o mais forte (o “quanto pode variar” sem ninguém estar necessariamente fazendo nada errado).

No nível de risco 1, por exemplo, a matriz sugere algo como retorno baixo de 6,00%, retorno esperado de 8,00% e retorno alto de 10,00%, com amplitude de 4,00%.

É um intervalo relativamente contido.

Já no nível 5, você está falando de retorno baixo 10,89%, esperado 15,56%, alto 20,22%, com amplitude de 9,33%.

E no nível 10, o jogo vira outro: retorno baixo 17,00%, esperado 25,00%, alto 33,00%, amplitude 16,00%.

Repara no que está acontecendo: quando você “pede” 25% esperado, você não está pedindo só 25%.

Você está aceitando um intervalo de resultados bem mais largo. E intervalo largo significa trajetória mais turbulenta.

Essa é a parte que muita gente ignora: o investidor costuma olhar para o número do “retorno esperado” e esquecer que ele vem acoplado ao tamanho do desvio possível.

A amplitude é o preço do sonho.

E é aí que entra a frase que eu quero deixar cristalina: o nível de risco só faz sentido quando você precisa de muito retorno; caso contrário, não faz sentido.

Se o seu plano fecha com uma taxa parecida com a faixa do nível 2 ou 3, por que você iria se colocar na faixa do nível 8, 9, 10?

Para comprar ansiedade com dinheiro de verdade?

Agora, o outro lado também precisa ser dito com honestidade.

Tem gente que precisa, sim, de retorno mais alto para o plano fechar.

Às vezes o prazo é curto, às vezes a retirada projetada é grande, às vezes o aporte é baixo para o tamanho do objetivo, às vezes o padrão de vida que a pessoa quer sustentar exige um motor maior.

Nesse caso, não adianta montar uma carteira “calminha” e torcer.

A matriz ajuda a enquadrar a realidade: se o retorno necessário está alto, o risco não é uma escolha estética, ele vira uma imposição matemática.

E quando a matemática te obriga, você tem três caminhos para ajustar sem se enganar: aumentar prazo, aumentar aporte ou reduzir a ambição/retirada. Todo o resto é promessa.

O que a matriz faz, na prática, é impedir dois erros clássicos.

O primeiro é assumir risco demais sem necessidade, porque alguém te convenceu que “agressivo é melhor”. Não é melhor; é mais volátil.

O segundo é ficar conservador demais por conforto e depois se frustrar porque o objetivo não anda.

A matriz liga os pontos: objetivo futuro → taxa necessária → risco coerente → estratégia adequada.

Quando esse encadeamento está claro, a carteira deixa de ser um palpite e vira um instrumento.

Se você quiser fazer isso do jeito certo, sem chute e sem autoengano, faça o diagnóstico da sua carteira.

Em poucos minutos você descobre qual é o intervalo de retorno necessário para o seu objetivo e em qual faixa dessa matriz você deveria estar e, mais importante, se hoje você está assumindo risco demais (sem precisar) ou risco de menos (sem atingir a conta).