Imagina que hoje você estivesse montando sua carteira de ações do zero.

Você quer algo que faça sentido no Brasil real: juros que sobem e descem o tempo todo, crises recorrentes, eleições, ruído político… apesar disso tudo, um plano que funcione no longo prazo, sem exigir que você vire trader ou acompanhe o home broker o dia inteiro.

É justamente aí que entra a lógica de ter uma carteira predominantemente formada por empresas de dividendos, complementada com uma fatia menor (algo entre 20% e 30%) em empresas de valor e crescimento.

Deixa eu te explicar por quê.

Quando se olha o mercado brasileiro em janelas mais longas, uma coisa fica clara: a estratégia baseada em dividendos tende a ser mais eficiente e mais consistente do que simplesmente comprar “a Bolsa” via Ibovespa ou se expor a small caps a qualquer preço.

O IDIV, que é o índice de dividendos da B3, reúne justamente as empresas que mais se destacam na distribuição de proventos ao longo do tempo. Não é uma lista aleatória: para entrar ali, a empresa precisa ter:

- histórico de pagamentos recorrentes;

- dividend yield elevado;

- boa liquidez em Bolsa.

Na prática, é um filtro de qualidade focado em fluxo de caixa estável, setores mais perenes (como utilities, energia, serviços financeiros) e empresas que já geram bastante caixa e conseguem remunerar o acionista com regularidade.

Vamos para os fatos.

Nos últimos 5 anos (janeiro de 2021 a janeiro de 2026), se você tivesse investido R$ 1.000,00 em cada um desses índices com reinvestimento de dividendos, hoje você teria:

- IDIV: R$ 1.696,90 (+69,69%)

- CDI: R$ 1.682,60 (+68,26%)

- IFIX (imobiliário): R$ 1.323,80 (+32,38%)

- Ibovespa: R$ 1.362,80 (+36,28%)

- Small Caps (SMLL): R$ 830,30 (−16,97%)

Repara bem nesse ponto: o IDIV entregou praticamente o mesmo resultado do CDI, mas com a possibilidade de crescimento de capital além dos proventos. Enquanto isso, o SMLL ficou negativo e o Ibovespa ficou bem atrás.

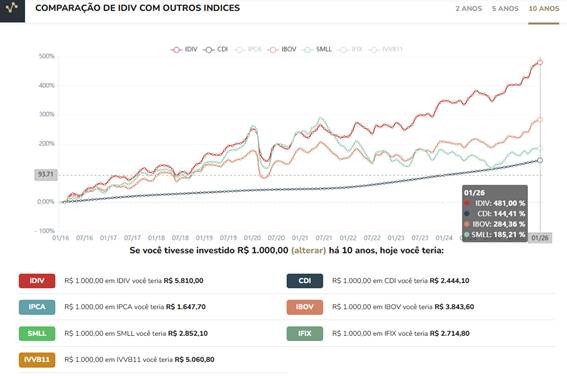

Agora, quando você expande o horizonte para 10 anos (janeiro de 2016 a janeiro de 2026), a diferença fica ainda mais gritante:

- IDIV: R$ 5.810,00 (+481,00%)

- CDI: R$ 2.444,10 (+144,41%)

- Ibovespa: R$ 3.843,60 (+284,36%)

- SMLL: R$ 2.852,10 (+185,21%)

- IFIX: R$ 2.714,80 (+171,48%)

Fonte: Investidor10

Viu a diferença? Em uma década, o IDIV entregou mais que o dobro do CDI, superou o Ibovespa em quase 2 vezes e deixou o SMLL para trás.

Quando você reinveste sistematicamente os dividendos durante a acumulação, o efeito de juros compostos começa a funcionar de verdade. Não é mágica. É matemática.

Outro levantamento, desta vez do Bank of America, mostra que a estratégia de dividendos do IDIV superou o Ibovespa em 9 dos últimos 13 anos, além de ter vencido o índice de small caps e até taxas de renda fixa de curto prazo em boa parte desse período.

O que isso sugere?

- Em horizontes curtos (menos de 3 anos), o resultado em ações é muito mais aleatório: um ciclo de alta de juros, uma crise pontual ou um evento político podem inverter o ranking de performance rapidamente.

- Já no longo prazo, a combinação de empresas resilientes + proventos recorrentes + reinvestimento dos dividendos tende a construir um resultado superior, com menor necessidade de adivinhação de curto prazo.

Não é opinião. São dados.

E você pode se questionar, por que a estratégia de dividendos funciona tão bem aqui?

No Brasil, diferente de alguns outros mercados, a realidade é:

- juros historicamente altos;

- volatilidade macro e política elevada;

- presença relevante de setores regulados e intensivos em capital (energia, saneamento, bancos, commodities) com forte geração de caixa.

Esses setores, que têm peso importante no IDIV, costumam:

- sofrer menos em crises do que empresas altamente cíclicas ou puramente de crescimento;

- gerar caixa mesmo em cenários mais desafiadores;

- manter ou até elevar a distribuição de dividendos em momentos em que outras empresas estão cortando investimentos ou queimando caixa.

Se o horizonte de investimento é realmente de longo prazo, faz muito mais sentido:

- Ter a maior parte da carteira de ações em empresas de dividendos, de preferência compradas a preços descontados (via múltiplos ou fluxo de caixa descontado – DCF).

- Intensificar os aportes justamente quando o mercado está pessimista, os preços caem e os valuations ficam mais atrativos.

- Reinvestir sistematicamente os dividendos durante a fase de acumulação de patrimônio.

Esse reinvestimento é o que acelera a bola de neve: você recebe proventos, compra mais ações com desconto e, no ciclo seguinte, recebe mais proventos sobre uma base maior.

Por outro lado, em momentos de euforia a postura mais racional é desacelerar os aportes, ser mais seletivo, e, se fizer sentido para o seu plano, usar esse período para rebalancear, reduzindo exposição em ativos esticados e reforçando proteções em renda fixa ou em ativos descorrelacionados.

Apesar de privilegiar o posicionamento em empresas de dividendos, não é necessário ignorar empresas de valor e crescimento na sua estratégia.

Elas são importantes para:

- capturar ganhos de reprecificação (quando o mercado corrige um ativo que estava largado);

- participar de histórias de expansão de lucro acima da média;

- potencializar o retorno total da carteira em ciclos favoráveis.

A diferença é de peso e proporcionalidade.Na filosofia que aplicamos de modo geral na consultoria, a relação ideal costuma ser algo como:

- 70% em empresas de dividendos, com histórico consistente de geração de caixa, payout saudável e balanço robusto;

- 30% em empresas de valor e crescimento, onde há assimetria interessante, mas também maior incerteza.

Esse equilíbrio permite que a carteira tenha uma base mais defensiva e previsível, sustentada por dividendos; mas não abra mão das oportunidades de crescimento estrutural.

É importante lembrar: renda variável não deve ser “a sua carteira”. Ela deve ser uma parte dela.

O restante precisa ser construído com:

- renda fixa (pré, pós, inflação) ajustada ao ciclo de juros;

- ativos no exterior, que ajudam a diluir o risco Brasil e a capturar oportunidades em outras geografias;

- ativos alternativos, quando fizer sentido

O “quanto” alocar em cada classe não tem receita pronta.

Depende de seus objetivos como investidor (acumulação, geração de renda, preservação, sucessão); seu momento de vida (quem está iniciando acumulação tem espaço maior para volatilidade; quem está se aproximando da aposentadoria precisa proteger mais); e, principalmente, do seu grau de aversão ao risco.

O erro clássico é copiar a carteira de alguém com perfil, patrimônio e horizonte completamente diferentes dos seus.

Dentro da consultoria do Guiainvest, a filosofia de investimentos dando prioridade a empresas de dividendos sem abrir mão de empresas de crescimento se materializa em um book de ações chamado Synergy.

O objetivo do Synergy é justamente encontrar um equilíbrio entre ações de dividendos (cerca de 70%) e ações de valor e crescimento (cerca de 30%).

O resultado é um portfólio que busca se beneficiar do que o Brasil tem de melhor em termos de geração de caixa e pagamento de dividendos, mas ainda assim com espaço para histórias de crescimento que podem destravar valor ao longo do tempo.

Se o seu horizonte com ações é inferior a três anos, a verdade é dura, mas precisa ser dita: o resultado vai depender muito mais de sorte de ciclo do que de estratégia.

Agora, se você está pensando em 10, 15, 20 anos, os dados são claros:

no Brasil, faz mais sentido construir uma carteira de ações onde empresas de dividendos têm papel central, reforçada por uma parcela menor em empresas de valor e crescimento, compradas com disciplina de preço, e inseridas em uma alocação global e diversificada, que respeite seus objetivos e seu perfil de risco.

Se você quiser entender como isso se encaixa na sua situação específica, agende uma reunião gratuita para conversar com um dos nossos consultores.

Esse conteúdo foi útil pra você? Clique aqui para deixar seu feedback.