Você já se perguntou como transformar seus investimentos numa máquina azeitada de proteção e multiplicação do seu dinheiro?

Pois bem, eu estou aqui para te contar sobre uma estratégia que pode ser a chave para isso: a alocação de ativos.

Imagine que você está planejando uma viagem.

Você não colocaria todas as suas roupas na mala sem pensar no clima ou nas atividades que vai fazer, certo?

Com investimentos, a ideia é parecida.

Alocação de ativos é como preparar a mala perfeita, mas para sua jornada financeira pessoal.

Você distribui seu dinheiro entre diferentes tipos de investimentos, como ações, títulos e imóveis, para criar um equilíbrio que maximize seus ganhos e minimize seus riscos.

Mas por que isso é tão importante?

Bem, investir não é só sobre ganhar o máximo possível; é sobre ganhar de forma inteligente.

Diversificar seus investimentos através da alocação de ativos ajuda a proteger seu dinheiro das tempestades do mercado financeiro.

Assim como você não colocaria todas as suas economias em uma única ação ou título, a alocação de ativos te ajuda a reduzir o risco.

Então, se um investimento não vai tão bem, os outros podem compensar.

Eu quero que você pense nisso não como uma tarefa complicada, mas como uma forma de tomar o controle de seu futuro financeiro.

Nas próximas linhas vamos explorar como essa estratégia pode ser adaptada ao seu estilo de vida, seus sonhos e seus medos.

Porque, no fim das contas, investir é uma parte fundamental da construção de um futuro mais seguro e próspero.

E a alocação de ativos é uma das ferramentas mais poderosas nessa construção.

Está pronto para essa jornada?

Eu estou aqui para guiar você em cada passo do caminho!

Para começar, vamos falar sobre a importância de conhecer o seu perfil de investidor.

Perfil do investidor e personalização da estratégia

Eu te falei antes sobre a importância de equilibrar sua carteira de investimentos como se estivesse arrumando a mala perfeita, certo?

Agora, vamos aprofundar em como isso realmente se aplica a você.

Porque, veja bem, cada investidor é único.

Sua abordagem na alocação de ativos não só deve refletir isso, mas também se adaptar perfeitamente às suas necessidades, sonhos e até mesmo aos seus receios.

Pense no seu perfil de investidor como uma bússola que guia suas decisões de investimento.

Você é do tipo que fica nervoso a cada queda no mercado, ou é daqueles que vê uma queda como uma oportunidade de compra?

Seu perfil de risco, objetivos e horizonte de investimento são os pilares que definem essa bússola.

Perfil de risco

Imagine um jovem investidor, com um bom emprego e sem grandes responsabilidades financeiras.

Ele provavelmente pode se dar ao luxo de assumir mais riscos, certo?

Isso significa que a maior parte do seu dinheiro pode ser alocada em ações ou fundos de investimentos mais voláteis.

Por outro lado, se você está mais perto da aposentadoria, ou tem responsabilidades financeiras como um financiamento imobiliário ou a educação dos seus filhos, a segurança talvez seja sua prioridade.

Nesse caso, você pode preferir títulos de renda fixa conservadores ou fundos imobiliários, que oferecem retornos mais estáveis e previsíveis.

Objetivos

Agora, vamos falar dos seus sonhos.

Você quer juntar dinheiro para comprar uma casa maior, pagar a faculdade dos filhos ou talvez garantir uma aposentadoria tranquila?

Ou seu objetivo de curto prazo pode ser uma viagem no próximo ano. Não importa.

Nesse caso, você precisa de investimentos com liquidez e menos risco, para garantir que o dinheiro estará disponível quando você precisar.

Por exemplo, imagine que você planeja uma viagem com toda família para a Europa no valor de R$50.000 daqui a um ano.

Uma estratégia prudente seria alocar esse montante em um fundo de investimento de renda fixa, como o Tesouro Selic, que oferece liquidez diária e um retorno modesto, mas seguro.

Assim, você poderá acessar seu dinheiro rapidamente quando chegar a hora da viagem, evitando o risco de volatilidade do mercado que poderia comprometer seu planejamento.

Mas se estamos falando de aposentadoria, você tem um horizonte de investimento mais longo.

Aqui, você pode se permitir mais exposição a ações, pois o tempo ajuda a suavizar as flutuações do mercado.

Agora digamos que você tenha 45 anos e esteja planejando sua aposentadoria aos 60.

Com um horizonte de 15 anos, você decide alocar 50% do seu portfólio de R$1.500.000 em ações, distribuído entre nomes como Itaú, Ambev, Vale, Weg e Banco do Brasil, empresas populares e com ótima reputação.

E os 30% restantes você mantém em títulos de renda fixa, como Tesouro IPCA+ 2045, que protegem seu poder de compra contra a inflação e ainda oferecem um retorno real.

Este equilíbrio entre liquidez e crescimento permite que você atenda às suas necessidades imediatas sem comprometer seu futuro financeiro, posicionando você de forma ideal para alcançar tanto seus objetivos de curto quanto de longo prazo.

Horizonte de investimento

Vamos pegar dois exemplos práticos.

Se você tem 30 anos e está investindo para a aposentadoria, seu horizonte de investimento pode ser de 30 anos ou mais.

Isso dá a você a liberdade de incluir uma proporção maior de ações em sua carteira, pois há tempo suficiente para recuperar de eventuais quedas do mercado.

Por outro lado, se você tem 55 anos e quer se aposentar aos 65, seu horizonte de investimento é mais curto, somente 10 anos.

Aqui, a segurança é mais importante, então você pode querer uma maior parcela em títulos de renda fixa ou fundos imobiliários que ofereçam pagamentos regulares e previsíveis.

O mais bacana da alocação de ativos é que ela não é uma camisa de força.

É uma estratégia viva, que respira junto com suas mudanças de vida e ajustes nos objetivos.

O que funciona hoje pode não ser o ideal daqui a cinco anos. E isso é totalmente normal!

Por isso, a ideia é revisitar e ajustar sua alocação periodicamente.

Então, lembre-se: a alocação de ativos é sobre criar um equilíbrio que reflete quem você é e o que você quer da sua vida financeira.

Não é sobre seguir fórmulas mágicas, mas sobre entender seu próprio mapa de investimentos e navegar por ele com confiança.

Agora, vamos descobrir juntos as diferentes classes de ativos e descobrir como elas podem dar um gás no seu portfólio de investimentos.

Classes de ativos fundamentais

Agora que já falamos sobre a importância de personalizar sua estratégia de investimento conforme seu perfil e objetivos, vamos mergulhar no universo das classes de ativos.

É como escolher os ingredientes certos para uma receita: cada um tem sua função e, juntos, criam um prato (ou, no nosso caso, um portfólio) harmonioso e delicioso.

Ações

Começando pelo mais emocionante, as ações representam pequenas partes de empresas.

Quando você compra ações, você se torna, literalmente, parte dona dessas empresas.

O grande barato aqui é que, conforme a empresa cresce e lucra, você cresce junto com ela.

Claro, a volatilidade é maior, o que significa que o preço das ações pode oscilar bastante.

Mas, pense assim: se você escolhe empresas sólidas, com bons fundamentos e uma visão de longo prazo, essas oscilações podem ser vistas como oportunidades, não apenas riscos.

Por exemplo, imagine que no início de 2020 você decidiu investir R$100.000 na Tesla, comprando ações a um preço médio de aproximadamente US$85 (considerando o ajuste pós-desdobramento de ações em agosto de 2020).

A Tesla estava prestes a acelerar sua produção e expandir suas vendas de veículos elétricos.

Após o lançamento do Modelo Y e a expansão na China e na Europa, o valor das ações disparou.

Até o final de 2020, as ações da Tesla haviam subido para cerca de US$705 por ação, transformando seu investimento inicial em quase R$830.000.

Aqui, o risco valeu a pena.

No entanto, o cenário poderia ser diferente.

Se você olhar para a Nokia, uma gigante da tecnologia nos anos 2000, poderá ver o outro lado da moeda.

Em 2007, as ações da Nokia estavam no auge, negociadas a cerca de €25.

No entanto, após perder a corrida dos smartphones para a Apple e outras marcas, as ações caíram drasticamente.

Em 2012, as ações estavam sendo negociadas abaixo de €2, um grande revés para os investidores.

Por isso, a diversificação é tão crucial.

Enquanto a Tesla trouxe um retorno espetacular em 2020, a dependência de uma única empresa poderia levar a perdas significativas, como no caso da Nokia.

Diversificar em diferentes setores e empresas pode ajudar a equilibrar esses altos e baixos, protegendo seu portfólio da volatilidade de um único ativo.

Renda Fixa

Essa é a classe de ativo para você que valoriza a previsibilidade.

Investir em renda fixa é como ter uma rota clara no GPS financeiro.

Você sabe exatamente o que esperar, seja um retorno prefixado ou pós-fixado.

Títulos de renda fixa são ótimos para equilibrar as oscilações das ações, oferecendo uma base estável para o seu portfólio.

Eles são como aquele amigo confiável que você sabe que sempre estará lá, independente do que aconteça.

Vamos dizer que você invista em um título que pague 10% ao ano.

Não importa o que aconteça no mercado, esse retorno está garantido. Isso traz uma sensação de segurança, especialmente em tempos turbulentos.

Fundos Imobiliários (FIIs)

Aqui está um jeito de investir em imóveis sem ter que comprar um prédio inteiro!

Os FIIs permitem que você invista em propriedades de forma prática e com liquidez.

Eles distribuem rendimentos regularmente, o que é perfeito para quem busca uma fonte de renda passiva.

Além disso, a diversificação geográfica e de tipo de propriedade (comerciais, residenciais, logísticos, etc.) ajuda a espalhar o risco.

Para ilustrar um exemplo prático e ultra específico sobre Fundos de Investimento Imobiliário (FIIs) que investem em galpões logísticos, podemos considerar o fundo HGLG11, um dos mais conhecidos FIIs de logística do Brasil.

Este fundo, focado em galpões logísticos, distribuiu rendimentos mensais consistentes, refletindo a demanda crescente do setor de e-commerce.

Por exemplo, ao longo dos últimos 12 meses, o HGLG11 manteve uma performance estável, distribuindo rendimentos na ordem de 0,68% ao mês, atraindo investidores interessados em uma fonte de renda passiva e estável.

Commodities e moedas

Estas podem ser mais voláteis, mas são importantes para diversificar ainda mais o portfólio.

Commodities, como ouro, prata, petróleo e urânio, muitas vezes se movem independentemente dos mercados de ações e podem ser refúgios em tempos de incerteza econômica.

Eles são popularmente conhecidos como ativos de proteção ou também hedge de carteira.

Moedas, por outro lado, oferecem exposição a diferentes economias e podem ser um jogo interessante contra a volatilidade do mercado local.

Se, por exemplo, o real está desvalorizando, investir em dólares ou euros pode ser uma maneira de proteger seu patrimônio.

Criptoativos

Por último, mas não menos importante, as criptomoedas e outros ativos digitais.

São a nova onda dos investimentos alternativos e trazem uma combinação única de alto risco e alto retorno potencial.

São voláteis? Sim.

Mas também são uma aposta na inovação e podem ter um desempenho impressionante em certos momentos.

Imagine que você tenha investido em Bitcoin antes de uma grande alta.

Seu portfólio teria visto um aumento significativo.

Mas, claro, o inverso também é verdadeiro, o que reforça a necessidade de equilíbrio e cautela.

Agora, com essas peças do quebra-cabeça em mãos, você está mais preparado para montar seu portfólio.

Mas a diversão não para por aqui.

No próximo tópico, vamos descobrir como essa mistura de ativos se une para criar uma carteira robusta e resiliente.

E se eu te dissesse que há um segredo para balancear tudo isso e alcançar seus objetivos de forma ainda mais eficiente?

Continue aqui comigo, pois o mistério será revelado!

Diversificação e gestão de riscos

Você já viu como os diferentes ingredientes — ou seja, as classes de ativos — podem enriquecer seu portfólio.

Mas como misturá-los na medida certa para criar uma refeição equilibrada e deliciosa, que não só satisfaz mas também nutre?

É aí que entra a diversificação e a gestão de riscos, dois pilares essenciais para qualquer estratégia de investimento que se preze.

Pense na diversificação como a arte de não colocar todos os ovos na mesma cesta.

É a prática de espalhar seu investimento por várias classes de ativos para reduzir o impacto negativo que um único investimento ruim pode ter no seu portfólio.

Dessa forma, você não fica à mercê das oscilações de um mercado ou setor específico.

Entendendo os riscos: diversificável e não diversificável

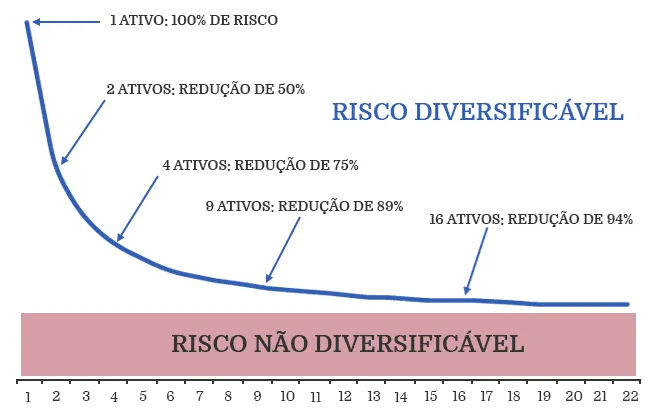

Na jornada da diversificação, é crucial entender dois tipos de risco: o risco diversificável e o risco não diversificável.

Risco Diversificável: Também conhecido como risco específico ou não sistemático, é o risco associado a fatores específicos de uma empresa ou setor.

Por exemplo, se uma empresa do setor siderúrgico sofre uma falha significativa em um de seus produtos principais, suas ações podem despencar.

Esse tipo de risco pode ser mitigado através da diversificação, pois ao investir em diferentes empresas e setores, você não está totalmente exposto às adversidades de uma única empresa ou mercado.

Risco Não Diversificável: Este é o risco de mercado, ou risco sistemático, que afeta todos os investimentos de maneira similar.

Fatores como crises econômicas, mudanças nas taxas de juros ou desastres naturais são exemplos de riscos não diversificáveis.

Esses são riscos que não podem ser eliminados apenas pela diversificação, pois afetam o mercado como um todo.

A imagem abaixo mostra como o risco cai conforme se faz a alocação de ativos.

Vamos imaginar que você investiu tudo em ações de uma única empresa do setor financeiro.

Se essa empresa passa por uma crise ou se o setor inteiro sofre uma desvalorização, seu portfólio sentirá o impacto diretamente.

Agora, se você diversificar, colocando uma parte em ações, outra em renda fixa, em FIIs e até em commodities, o baque de um setor não afetará todo o seu investimento.

Mas como isso realmente funciona na prática?

Redução de volatilidade

Ao diversificar, você está, essencialmente, balanceando seu portfólio.

Quando um ativo cai, outro pode estar subindo. Isso suaviza as oscilações, ou a volatilidade, do seu portfólio como um todo.

Imagine que suas ações estão em baixa, mas seus investimentos em renda fixa continuam trazendo retornos estáveis e seus FIIs distribuindo rendimentos regulares.

Isso não só protege seu capital, mas também oferece uma sensação de estabilidade e controle.

Exploração de oportunidades

Diversificar não é apenas sobre proteção; é também sobre aproveitar oportunidades em diferentes mercados.

Enquanto o mercado de ações pode estar enfrentando um período de baixa, o mercado imobiliário ou de commodities pode estar em alta.

Ao ter uma presença nesses diversos mercados, você se posiciona para capturar esses movimentos ascendentes.

Ajuste conforme mudanças pessoais e de mercado

A diversificação também permite que você seja ágil.

Conforme o mercado muda, ou mesmo conforme seus próprios objetivos e situação financeira evoluem, você pode ajustar sua alocação de ativos.

Isso é crucial para se adaptar às mudanças sem ter que reinventar todo o seu portfólio.

Por exemplo, imagine que você iniciou sua jornada de investimentos focado em crescimento de longo prazo, com uma alocação de 70% em ações e 30% em renda fixa.

Porém, você recebe uma promoção significativa no trabalho, o que aumenta sua capacidade de poupança e também suas responsabilidades financeiras, como a compra de uma nova casa.

Esse cenário pode te levar a realocar parte das ações para fundos imobiliários ou títulos de renda fixa mais seguros, ajustando sua exposição ao risco e garantindo liquidez para futuros compromissos financeiros.

Simultaneamente, se o mercado de ações enfrenta uma correção abrupta, você pode aproveitar para comprar mais ações a preços mais baixos, equilibrando seu portfólio de acordo com a nova configuração de seus objetivos e o cenário econômico atual.

Longevidade do investimento

Ao diversificar, você está jogando o jogo do investimento a longo prazo.

Investimentos em diferentes classes de ativos tendem a performar bem em diferentes períodos.

Isso significa que, enquanto alguns ativos podem não estar indo tão bem agora, eles podem compensar em outro momento, contribuindo para o crescimento sustentado do seu patrimônio ao longo do tempo.

Mas e os riscos?

A diversificação é uma das melhores formas de mitigar riscos, mas é importante lembrar que não os elimina completamente.

Cada classe de ativo tem seus próprios riscos inerentes. O segredo é conhecer esses riscos e saber como eles se encaixam na sua tolerância e estratégia global.

Por exemplo, as ações oferecem alto potencial de retorno, mas com risco maior. A renda fixa é mais estável, mas pode oferecer retornos mais baixos.

Os FIIs proporcionam renda passiva, mas são sensíveis às flutuações do mercado imobiliário.

E as criptomoedas, essas são um mundo à parte de volatilidade e potencial!

Agora chegou o momento de descobrir a teoria que sustenta a estratégia de alocação de ativos.

A arte e a ciência por trás da Alocação de Ativos

Quando falamos de alocação de ativos, estamos entrando em um território fascinante que mistura psicologia, economia e, claro, finanças.

Esta estratégia não é apenas uma série de decisões práticas; ela é baseada em teorias sólidas que têm moldado o mundo dos investimentos por décadas.

Teoria Moderna do Portfólio

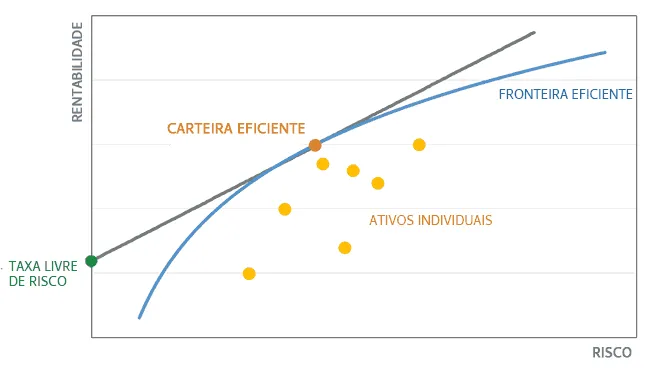

A pedra angular da estratégia de alocação de ativos é a Teoria Moderna do Portfólio, desenvolvida por Harry Markowitz na década de 1950.

Ele introduziu o conceito de “fronteira eficiente”, que é uma linha que mostra o melhor retorno possível para cada nível de risco.

Segundo Markowitz, o objetivo de todo investidor não deve ser simplesmente maximizar retornos, mas encontrar o equilíbrio ótimo entre risco e retorno.

Isso é alcançado diversificando-se o portfólio em diferentes classes de ativos que se movem de maneira não correlacionada entre si.

A imagem abaixo mostra essa ideia com mais clareza.

Diversificação

A base da alocação de ativos é a diversificação.

Como mencionado anteriormente, ao espalhar seus investimentos em diferentes classes de ativos, você pode reduzir o risco diversificável, que é específico a um setor ou empresa.

A ideia é que, enquanto algumas áreas podem estar em baixa, outras podem estar em alta, equilibrando o desempenho geral do seu portfólio.

A diversificação é uma aplicação prática do ditado “não coloque todos os ovos na mesma cesta” e é essencial para qualquer estratégia de investimento sólida.

Eficiência de mercado

A teoria de alocação de ativos também leva em conta a hipótese da eficiência de mercado, que sugere que todas as informações conhecidas sobre um investimento já estão refletidas em seu preço.

Isso significa que tentar “vencer o mercado” consistentemente escolhendo ações individuais é extremamente difícil.

Em vez disso, a alocação de ativos foca em construir um portfólio que possa performar bem sob várias condições de mercado, aproveitando a eficiência geral do mercado a longo prazo.

Comportamento do investidor

Por último, mas não menos importante, a estratégia de alocação de ativos leva em consideração o comportamento humano.

Estudos em finanças comportamentais mostram que os investidores muitas vezes tomam decisões irracionais baseadas em emoções, como medo ou ganância.

Uma estratégia de alocação de ativos bem estruturada ajuda a mitigar esses impulsos, estabelecendo regras claras para quando comprar ou vender, baseadas não em sentimentos momentâneos, mas em objetivos de investimento bem definidos.

Essas teorias não são apenas abstrações acadêmicas; elas são ferramentas poderosas que ajudam a moldar estratégias de investimento inteligentes e resilientes.

Ao entender a teoria por trás da alocação de ativos, você está se munindo com um conhecimento que pode transformar a maneira como você vê seus investimentos.

Agora, se você acha que já descobriu a ciência por trás da alocação de ativos, espere até vermos como aplicar esses conceitos de maneira prática e eficaz.

Mas antes preciso revelar as verdadeiras vantagens da estratégia de alocação de ativos.

Será que ela é realmente vantajosa para você?

Vantagens da estratégia de alocação de ativos

Você já viu como a diversificação e a gestão de riscos podem fazer maravilhas pelo seu portfólio.

Agora, eu quero que você pense na alocação de ativos como um maestro de uma grande orquestra, onde cada instrumento tem seu papel e, quando tocados juntos, criam uma sinfonia harmoniosa.

Da mesma forma, a alocação de ativos sincroniza seus investimentos para atingir uma performance ótima.

Mas quais são, exatamente, as vantagens dessa estratégia?

Vamos desvendá-las uma a uma.

Redução de riscos

A começar pelo óbvio.

Você já sabe que diversificar ajuda a reduzir riscos, mas como isso realmente beneficia você no longo prazo?

Imagine que você está navegando em um oceano de oportunidades e incertezas no mercado financeiro.

Sem um mapa ou bússola (neste caso, uma boa alocação de ativos), você poderia facilmente naufragar na primeira tempestade.

Com a alocação de ativos, cada investimento serve como um salva-vidas, garantindo que um revés em uma área não afunda todo o seu portfólio.

Por exemplo, vamos supor que você tenha um portfólio inicial de R$1.000.000.

Para fins didáticos, considere que você decide alocar 60% em ações, incluindo nomes como Apple e Petrobras, 30% em títulos de renda fixa, como Tesouro Direto IPCA+ 2035, e 10% em fundos imobiliários, como o KNRI11.

Em um ano particular, as ações da Apple podem ter uma alta de 15% devido ao lançamento de um novo iPhone, enquanto as ações da Petrobras caem 5% devido a mudanças na política de preços de combustíveis.

Simultaneamente, o Tesouro Direto IPCA+ 2035 oferece um retorno constante de 6%, e o KNRI11 distribui rendimentos que resultam em um retorno de 8%.

No final do ano, mesmo com a queda nas ações da Petrobras, a alta da Apple compensa as perdas, e a estabilidade da renda fixa e dos FIIs adiciona uma camada de segurança.

Seu portfólio não apenas evita grandes perdas, mas também apresenta um crescimento equilibrado, demonstrando a força de uma estratégia diversificada em lidar com diferentes cenários de mercado sem colocar em risco a integridade do seu investimento total.

Melhoria na tomada de decisões

A alocação de ativos oferece clareza.

Com um plano claro de onde seus investimentos devem estar, você elimina muito do estresse e da indecisão.

Por exemplo, se uma parte do seu portfólio cair 10%, mas isso está dentro do risco calculado da sua alocação, você pode manter a calma e seguir o plano sem fazer movimentos precipitados.

Isso é poderoso porque a emoção é, muitas vezes, o maior inimigo do investidor.

Minimização de custos

Acredite ou não, a alocação de ativos pode ajudar a cortar custos.

Como?

Bem, ao investir de forma estratégica e diversificada, você evita a necessidade de reagir exageradamente a movimentos de mercado e de fazer muitas operações, que podem acumular taxas e custos de transação.

Além disso, escolhendo estrategicamente classes de ativos com menores taxas, como fundos com baixa taxa de administração, você mantém mais do seu dinheiro investido e trabalhando a seu favor.

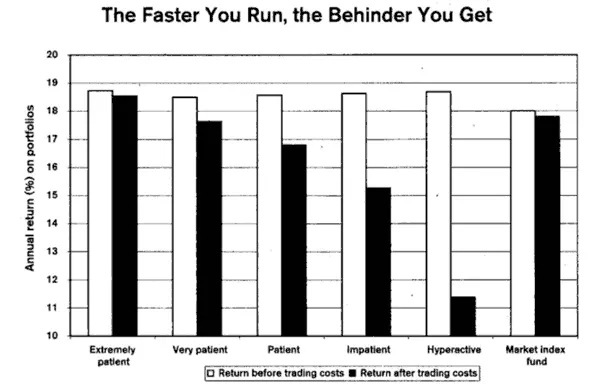

Um estudo publicado no livro The Intelligent Investor, do investidor Benjamin Graham, mostra a relação entre o valor custo das operações e a rentabilidade final dos investimentos.

A chamada da imagem já explica por si só: Quanto mais se corre, pior posicionado se fica.

Maximização de retornos

Aqui está a cereja do bolo.

Ao diversificar seus investimentos e ajustar sua alocação de ativos com base em análises cuidadosas do mercado e do seu próprio perfil, você está posicionado para maximizar seus retornos.

Isso não significa que você sempre baterá o mercado, mas significa que você está otimizando suas chances de alcançar os melhores resultados possíveis para o seu nível de risco.

Pense nisso como ajustar as velas do seu barco para capturar o vento da forma mais eficiente.

Às vezes, isso significa segurar firmemente quando o mercado está volátil; outras vezes, significa aproveitar o vento a seu favor quando as condições são favoráveis.

Por exemplo, imagine que você tenha uma carteira de R$1.000.000 no início do ano.

E decidiu alocar 40% em ações de empresas de tecnologia, como Microsoft e Amazon, 30% em títulos públicos pós-fixados para segurança, 20% em um fundo de índice que replica o S&P 500 e 10% em cripto ativos, como Bitcoin.

Durante o ano, Microsoft anuncia uma inovação disruptiva em inteligência artificial, o que leva a uma valorização de 25% em suas ações.

A Amazon, por outro lado, enfrenta desafios regulatórios pontuais e desvaloriza 15% no período.

O fundo que replica o S&P 500 cresce 12%, enquanto os títulos públicos pós-fixados entregam um retorno estável de 10%.

O Bitcoin, apesar de sua volatilidade, fecha o ano com um ganho de 30% após uma nova onda de adoção institucional.

Seu portfólio inicial é de R$1.000.000, portanto, teria crescido para aproximadamente R$1.104.000, assumindo que você não rebalancear durante o ano.

Isso representa uma valorização total da carteira de 10,4%.

Esse crescimento é resultado de uma estratégia diversificada que soube capturar tanto a estabilidade da renda fixa quanto os picos de alta nos mercados de ações e criptomoedas.

Essa abordagem mostra como ajustar sua alocação e diversificar pode otimizar seus retornos sem expô-lo a riscos desnecessários.

Você não apenas evita as grandes perdas, mas também capitaliza sobre as oportunidades que diferentes setores e classes de ativos oferecem.

Agora, você pode estar se perguntando:

“Como eu aplico tudo isso na prática? Como faço esses ajustes e realmente gerencio meu portfólio ativamente?”

Bom, é exatamente isso que vamos explorar no próximo tópico.

Prepare-se, porque eu vou te mostrar não apenas como configurar sua orquestra, mas como fazer essa música soar perfeitamente, garantindo que cada nota contribua para o sucesso da sua jornada financeira.

Vou revelar algumas técnicas práticas que transformarão a teoria em ação.

Mecanismos práticos da alocação de ativos

Então, você já entendeu que a alocação de ativos é como ser o maestro de uma grande orquestra, certo?

Agora, vamos falar sobre como fazer essa orquestra tocar a sua sinfonia de investimentos de forma espetacular.

Não basta apenas conhecer as notas; é preciso saber quando e como tocá-las.

Vou te mostrar como definir sua alocação ideal, fazer os ajustes necessários e, claro, como manter suas emoções longe das suas decisões financeiras.

Definindo a alocação ideal

Sua alocação ideal é tão única quanto você.

Ela depende do seu perfil de risco, dos seus objetivos e do seu horizonte de investimento. Para começar, faça um auto exame honesto.

Pergunte a si mesmo:

“Quanto risco eu realmente posso e quero assumir?”

Se você é jovem e tem um horizonte de longo prazo, talvez possa se inclinar mais para ações. Se está perto da aposentadoria, talvez prefira a segurança da renda fixa.

A chave aqui é balancear.

Uma técnica simples é a regra da idade: subtraia sua idade de 100 e aloque esse percentual em ações, com o restante em renda fixa.

Por exemplo, para um investidor de 30 anos, isso sugeriria 70% em ações e 30% em renda fixa.

Agora, imagine que você é um investidor de 50 anos com o montante de R$1.000.000.

Seguindo a regra de 50/50, você colocaria R$500.000 em ações e R$500.000 em renda fixa.

Neste caso, talvez você componha sua parcela de renda variável com 10 ações de diferentes setores da economia.

E para a renda fixa, decide diversificar entre o Tesouro Selic (título pós-fixado), o Tesouro IPCA+, que protege contra a inflação, e CDBs de bancos sólidos como o Bradesco ou Itaú, dividindo igualmente os R$500.000 entre essas opções.

Esses exemplos mostram como a alocação pode ser ajustada não apenas de acordo com a idade, mas também de acordo com preferências pessoais, objetivos específicos e a realidade do mercado, permitindo que você mantenha o controle enquanto navega pelas águas variáveis dos investimentos.

Claro, a regra citada acima é apenas um ponto de partida para fins didáticos. Ajuste conforme suas necessidades e conforto.

Ajustes e rebalanceamento

O mercado é dinâmico, e sua vida também.

Isso significa que sua alocação inicial não vai ser perfeita para sempre. Você precisa revisitar e, se necessário, ajustar.

Por exemplo, em termos hipotéticos, suponha que você começou o ano de 2020 com um portfólio de R$1.000.000, dividido igualmente entre ações da Ambev (ABEV3) e títulos públicos pós-fixados (Tesouro Selic 2029).

Durante o ano, as ações da Ambev apresentaram um crescimento excepcional de 20%, devido a um aumento significativo no consumo de bebidas após a reabertura pós-pandemia, enquanto o Tesouro Direto Selic 2029 manteve um retorno estável de 5%.

Ao final do ano, sua parcela em ações da Ambev vale agora R$600.000, enquanto a parcela em Tesouro Direto Selic 2029 vale R$525.000, alterando a distribuição do seu portfólio de 50/50 para aproximadamente 53/47.

Para realinhar sua alocação ao plano original de 50/50, você decide vender R$37.500 das ações da Ambev e usar esse montante para comprar mais títulos pós-fixados (Tesouro Selic 2029).

Rebalancear pelo menos uma vez por ano é uma boa prática. Mas você pode rebalancear de 6 em 6 meses, dependendo do seu objetivo.

Isso mantém sua estratégia alinhada aos seus objetivos e a composição da sua alocação ideal.

E lembre-se, rebalancear é também uma forma de comprar na baixa e vender na alta sem tentar adivinhar o mercado.

Isso significa colocar a gestão da sua carteira no “piloto automático”.

Ao fazer isso, você não só retorna ao seu equilíbrio desejado, mas também realiza lucros nas ações da Ambev enquanto aumenta sua posição em um ativo mais estável (Tesouro Selic 2029), preparando-se para qualquer volatilidade futura sem sacrificar o crescimento.

Evitando vieses emocionais

Aqui está o desafio real. Investir é emocional.

É fácil ser ganancioso quando o mercado está em alta e entrar em pânico quando está em baixa. Para evitar isso, tenha um plano claro e aja conforme ele.

Defina regras para quando você vai comprar ou vender seus ativos, e siga essas regras, independentemente de como você se sente.

Por exemplo, imagine que você decidiu investir em ações da Weg (WEGE3) e no fundo imobiliário XPLG11.

Você estabelece uma regra de que comprará mais ações da Weg se elas caírem 10% abaixo do seu preço médio de compra.

Da mesma forma, você decide vender 5% das suas ações se elas subirem mais de 20%, realizando lucros parciais.

Para o XPLG11, você opta por comprar mais cotas se o rendimento mensal distribuído superar 0,7% ao mês, aumentando sua exposição na geração de renda passiva.

Para manter a disciplina, você configura aportes automáticos de R$3.000 mensais divididos igualmente entre Weg e XPLG11, ajustando a alocação do seu portfólio conforme sua estratégia predefinida.

Também toma a decisão de ficar afastado do noticiário financeiro para evitar ser influenciado pelos ruídos diários do mercado.

Além disso, você restringe-se a verificar o desempenho do seu portfólio apenas uma vez por mês, evitando reações impulsivas aos altos e baixos diários do mercado.

Essas regras e automações ajudam a manter a objetividade e a evitar que emoções como medo ou euforia ditem suas decisões de investimento, garantindo uma abordagem mais racional e focada nos seus objetivos de longo prazo.

Reduzindo custos operacionais

Custos podem corroer seus retornos como um cupim na madeira.

Então, escolha investimentos com taxas baixas e seja consciente sobre taxas de transação.

Por exemplo, enquanto um fundo de investimento de gestão ativa pode cobrar uma taxa de administração de até 2% ao ano mais 20% de performance, um ETF como o BOVA11, que replica o Ibovespa, tem uma taxa de apenas 0,10% ao ano.

Esta diferença de 1,90% em taxas pode significar uma economia de R$17.000 em um investimento de R$1.000.000 ao longo de um ano.

Isso representa R$1.416 de economia mensal.

Ao rebalancear seu portfólio, verifique as condições da sua corretora. Por exemplo, existem corretoras que oferecem operações gratuitas para compra de ações e FIIs.

Aproveitar essas operações gratuitas ou a taxas reduzidas é essencial para manter os custos baixos ao ajustar seu portfólio.

Saiba que há estudos provando que o excesso de transações reduz drasticamente o retorno do investidor.

Outra dica é usar inteligência tributária a seu favor.

Se possível, venda ativos em prejuízo para compensar ganhos e reduzir a carga tributária. Isso é conhecido como “colheita de perdas fiscais”.

Por exemplo, imagine que você teve um ganho de R$5.000 com a venda de ações do Banco do Brasil (BBAS3), mas também teve uma perda de R$3.000 com ações da Vale (VALE3).

Ao reportar ambas as transações na declaração de imposto de renda, você pode compensar parte do ganho com a perda, pagando imposto apenas sobre R$2.000 do ganho líquido, o que reduz significativamente sua carga tributária.

Agora, você está equipado com as ferramentas para não apenas montar sua estratégia de alocação de ativos, mas para mantê-la afinada e funcionando suavemente.

Conclusão

Chegamos ao fim.

Como foi essa viagem pelo mundo da alocação de ativos?

Espero que você tenha sentido a empolgação de explorar essa estratégia que pode, verdadeiramente, transformar a forma como você investe.

Lembre-se, a alocação de ativos não é apenas uma ferramenta; é um mapa que guia você através do dinâmico e, às vezes, turbulento mundo dos investimentos.

Começamos entendendo que cada investidor é único, e por isso, a alocação de ativos precisa ser personalizada.

Não é só sobre o que o mercado está fazendo, mas sobre o que é melhor para você, seus sonhos e seus planos de vida.

As diferentes classes de ativos – ações, renda fixa, FIIs, entre outras – são como diferentes temperos que, quando equilibrados corretamente, podem criar um portfólio saboroso e nutritivo.

Falamos também sobre como diversificar e gerenciar riscos, o que é essencial para navegar com segurança, e como isso pode transformar a volatilidade do mercado de um inimigo em um aliado.

Além disso, discutimos a importância de tomar decisões baseadas em regras claras e objetivas, mantendo as emoções à distância para evitar os vieses que podem desviar você do seu caminho.

E claro, vimos como a eficiência e a redução de custos operacionais são cruciais para garantir que o máximo do seu dinheiro esteja trabalhando a seu favor, não sendo diluído por taxas e despesas desnecessárias.

Agora, é sua vez de agir.

Pegue tudo o que aprendemos juntos e comece a aplicar na construção do seu portfólio ideal.

Não tenha medo de ajustar e rebalancear conforme necessário; o mundo dos investimentos é dinâmico, e sua estratégia deve ser flexível o suficiente para se adaptar.

Lembre-se, investir é como uma maratona, e não uma corrida de 100 metros rasos, e a alocação de ativos é sua bússola.

Pronto para dar o próximo passo e transformar seus investimentos em uma história de sucesso?

Eu e a equipe da GuiaInvest estaremos aqui, torcendo por você a cada passo do caminho!

Se você precisa de ajuda para definir sua alocação de ativos ideal, oferecemos uma conversa cortesia com um dos nossos consultores.

Um abraço,

André Fogaça.